毎月きちんと返済できているし、

ボーナスもそこそこ出ている。

繰り上げ返済しようかな?

生活に余裕が出てくると、繰り上げ返済を検討することは自然な流れです。

金利上昇のリスクなども考えると繰り上げ返済して安心したいですよね。

しかし、ここで一度立ち止まって下さい。

その決断、本当に損をしない選択になっていますか?

想像してみてください。

急な車の故障、子どもの進学、あるいは予期せぬ怪我……。

そんな「もしも」の時に、銀行の残高を見て青ざめる。

繰り上げ返済をしたばかりに、身動きが取れなくなる。

そんな悲劇は、絶対に避けるべきです。

この記事では、銀行が教えない住宅ローン繰り上げ返済の正体

そして、「最も賢く、最も楽な選択肢」を具体的に解説します!

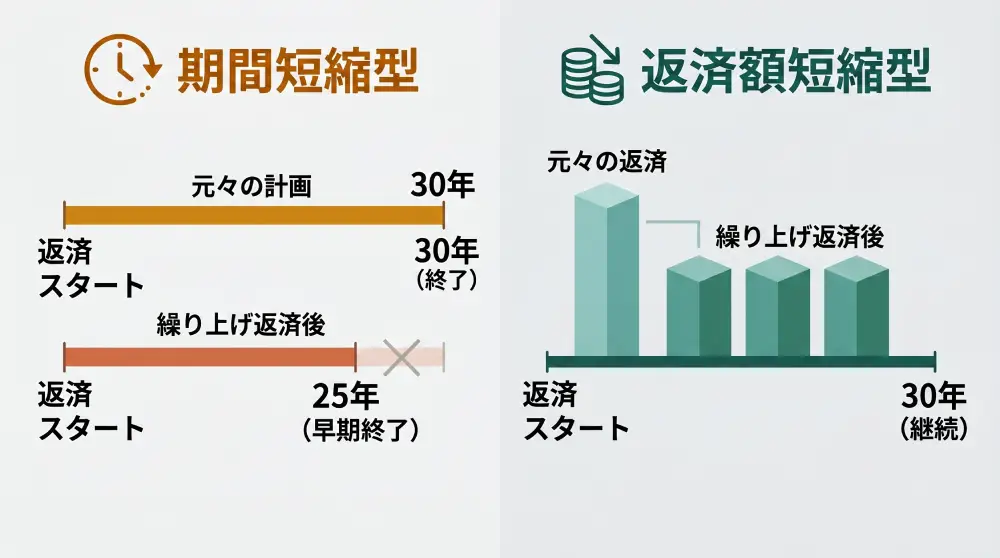

繰り上げ返済は2パターン

繰り上げ返済といっても、やり方は大きく2つあります。

どちらも元金を前倒しで返す点は同じですが、未来の家計への影響がまるで違います。

期間短縮型

期間短縮型は、毎月の返済額はそのままで、後ろの完済時期をギュッと手前に引き寄せる方法です。

最大のメリットは、支払うはずだった利息負担を大きく抑えられること。

「どうせ払うなら、1円でも余計な利息は払いたくない」

「さっさとローンを完済して解放されたい」

という、ストレートな完済思考の人に向いています。

繰り上げ返済の金額に応じて、ゴールテープが向こうから近づいてきます。

返済額短縮型

返済額短縮型は、返済期間は変えずに、来月からの引き落とし額をダイレクトに減らす方法です。

月々の固定費が目に見えて軽くなるため、家計に即効性のあるゆとりを生み出します。

「たまには家族で、値段を気にせずに外食を楽しみたい」

「子どもの養育費も増えてきて、今の支払いが地味にきつい…」

という、今の生活を少し楽にしたい人に向いています。

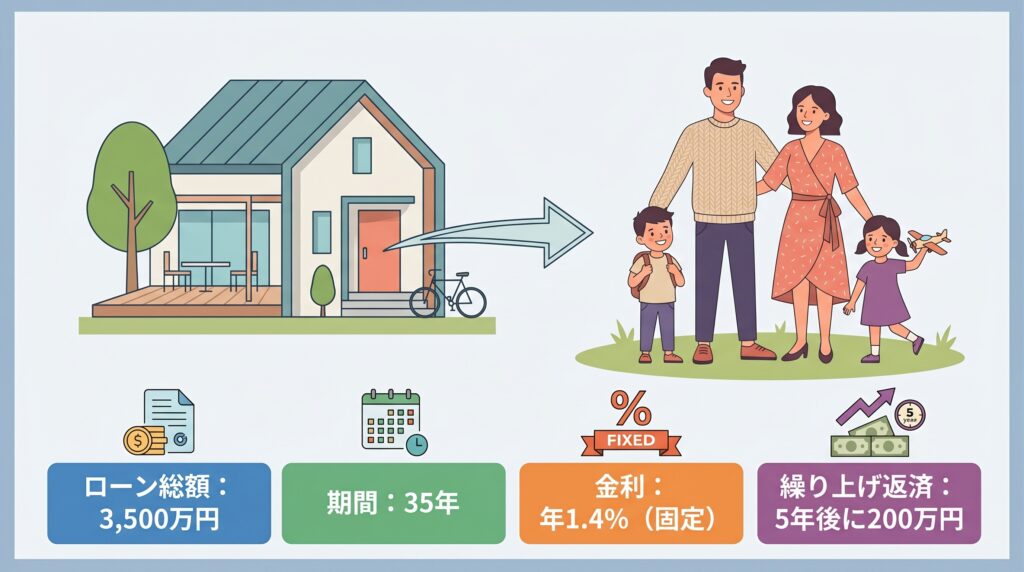

繰り上げ返済で返済額はどのくらい変わる?

では、返済額にどれくらい差がでるのか、具体的な数字でシミュレーションしてみましょう。

| 区分 | 毎月の返済額 | 返済期間 | 返済総額 | 繰り上げなしとの差額 |

| 繰り上げなし | 約105,458円 | 35年 | 約4,429万円 | ― |

| 期間短縮型 | 約105,458円 | 約32年8か月 | 約4,330万円 | ▲約99万円 |

| 返済額軽減型 | 約98,652円 | 35年 | 約4,384万円 | ▲約45万円 |

表を見れば一目瞭然ですが、放置した場合と比べて数十万円単位で差が出ます。

家族との思い出作りや自分の趣味に投資したい!

と思うなら、繰り上げ返済は非常に有効な手段です。

住宅ローン控除とどちらが得?

ここで頭を悩ませるのが住宅ローン控除との兼ね合いです。

「減税があるから返さないほうがいい」という噂に惑わされていませんか?

結論から言うと、すべては金利次第です。

チェックすべきは、

ローン金利と住宅ローン控除の控除率です。

ローン金利の方が高いなら、繰り上げ返済が優位になります。

戻ってくる税金よりも、銀行に払う利息のほうが多い状態です。早く返済したほうが、自分の資産を守ることにつながります。

逆に控除率の方が高い、または控除を使い切れている場合は、あわてて返済しないのが正解です。

国から低金利で借りつつ減税の恩恵を受けることができます。

ここで怖いのが思い込みです。

「控除あるし放置でいいでしょ」

「なんとなく不安だから、早めに返すか」

と決めつけると、数年後に

「なんであの時ちゃんと確認しなかったんだ…」となりがちです。

金利が高いほど、繰り上げ返済を優先することで削れる利息が大きくなり、結果お得になります。

だけどちょっと待って!

実は、繰り上げ返済を急ぐ前に、

ぜひ知っておいてほしい事実があります。【重要】

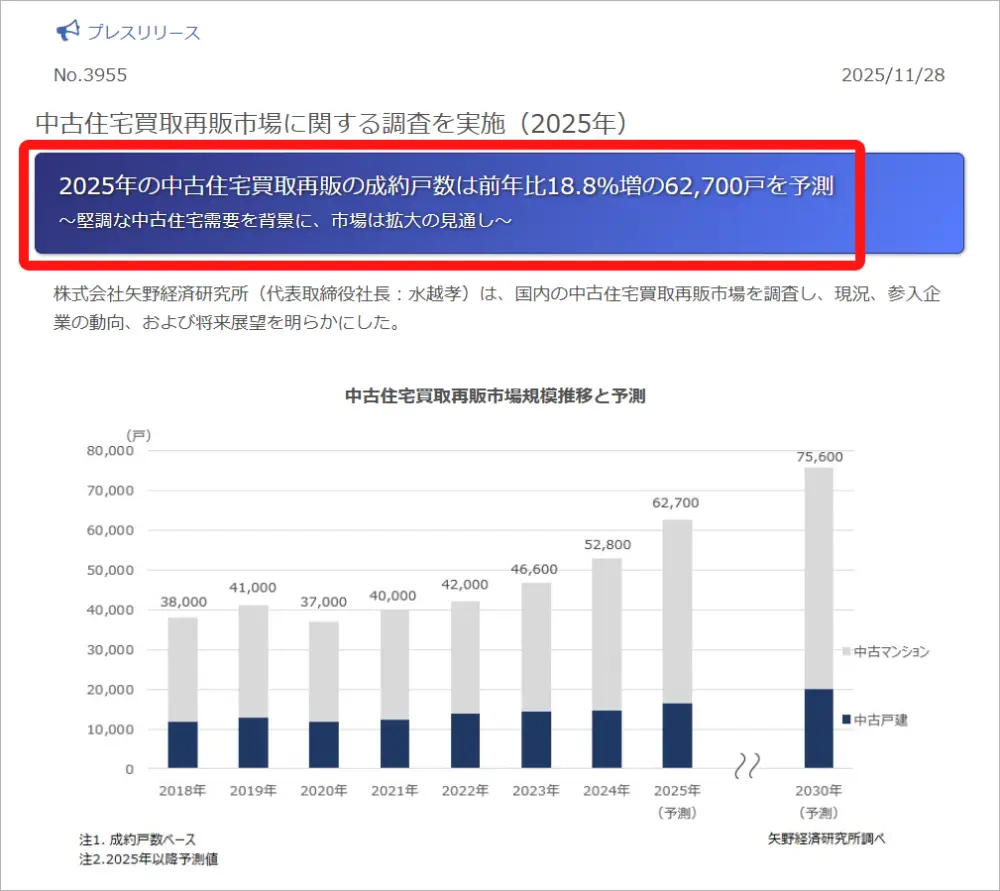

あなたは今、最高の『売り時』の真っ只中にいます

出典:矢野経済研究所

https://www.yano.co.jp/press-release/show/press_id/3955

2025年の成約戸数は前年比18.8%増。

東日本不動産流通機構(レインズ)の2025年のデータでも、以下の傾向が顕著に出ており、まさに「売り手市場」であることが証明されています。

- 首都圏中古マンションの成約件数は前年比で31.9%増(大幅な活況)。

- 在庫件数は14カ月連続で減少(市場に出る物件よりも、買われる物件のほうが多い)。

- 成約価格は13年連続で上昇(需要が供給を上回っている証拠)。

新築に比べて割安感のある中古物件に人気が集中し、売る人より買いたい人が多い状態です。

実際、地域によっては「買ったときよりも高く売れた!」なんていう、宝くじのような逆転現象が起きたという話もあるんです!

- 通勤ストレスゼロの便利な場所に住み替える

- 管理のしやすいマンションに引っ越す

「家を売る」というショートカットだけで、金銭的な自由と理想の暮らしが手に入る可能性があるのです。

ただし要注意!

リアルタイムの取引状況について

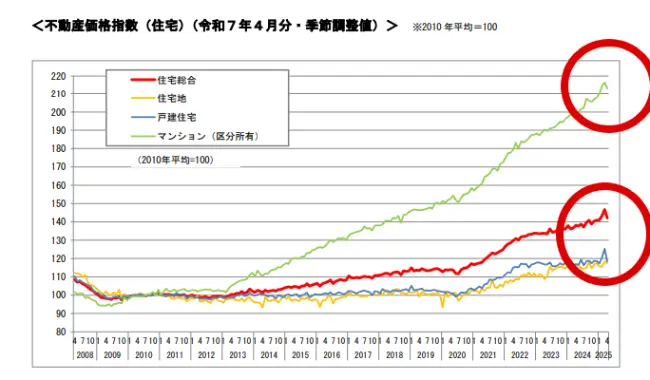

先日、国土交通省が発表した最新のグラフを見ると、ずっと右肩上がりだった不動産価格指数(家の価格)に、ついに「値下がりのサイン」が出始めました。

出典;

https://www.mlit.go.jp/report/press/content/001903323.pdf

不動産価格、このまま下がる予兆が出ています。

なぜ??

さらに金利は上がり続けると予想されており、

不動産価格がこのまま冷え込んでいく事態は避けられないでしょう。

先ほどお伝えした通り、市場自体は2030年まで賑わい続けるとレインズ予測ではあります。

しかし、金利上昇と価格高騰によって、

『一般の買い手が手を出せる限界価格』が国交省指数から見て今まさに訪れており、

市場の熱気と実態価格にズレが生じ始めているのです。

「取引は多いけれど、高値では売れない」というフェーズに入る直前なのです。

つまり、今この瞬間が一番高く売れるピークかもしれないということ。

正直、一度下がり始めたら、元の高値に戻るまで何年かかるか分かりません。

一番もったいないのは、

「あの時売っておけば数百万高かったのに…」と後悔すること。

市場が熱狂している今ならまだ、

イージーモードで『最高値』を掴み取れます。

もしも、少しでも売る可能性があるなら、

「自分の家、今いくらなんだろう?」

それを知っておくだけでも、損をするリスクはグッと減らせます。

売る・売らないは後回しでOK。

まずは家の最高査定額を知り、本当の価値を確かめましょう!

成功者は知っている。

不動産査定で差をつけるコツ

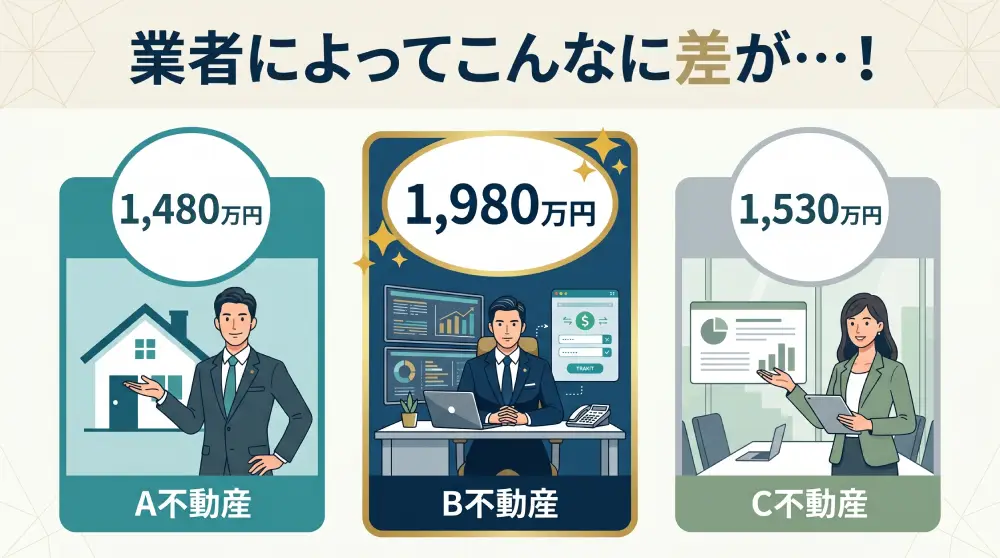

不動産査定では、1社だけで判断しないことが大切です。

そもそも1社の査定だけでは、その査定が高いのか安いのか判断すらつきません。

最初の1社が「1,480万円」と提示しても、

確かな目利きを持つ他社なら

「1,980万円(500万円アップ)」と回答するケースも珍しくありません。

妥協を許さないあなたなら、大切な資産の命運をたった1社に委ねるリスクはすでにご承知のはずです。

相見積もりはどんな業界でももはや常識。

もし最初の1社で決めてしまったら、老後の贅沢を支えるはずだった500万円を、まるごとドブに捨ててしまうのと同じ。

この数百万の差が人生の質を180度変える決定打になることは、もはや説明不要でしょう。

損をしたくないなら、必ず複数社から査定を取り寄せて比較しましょう。

複数社の査定を一気に集める方法をシェアします!

【無料】スマホで完結

住所などの簡単入力だけでOK!

自宅の最高査定額*が分かる方法

※複数社の査定額を比較することで最高額がわかります

かつては不動産屋を何件もハシゴして、分厚い資料を渡され長時間拘束されていました。

ですが、今はその必要はありません。

あなたがやることはただ一つ、

無料の「不動産一括査定サービス」を利用して届いたメール、またはお電話の中から選ぶだけです。

数あるサービスの中でも、仕事で忙しいあなたが選ぶべきは、

東証スタンダード上場企業が運営しており、

安全性も利用者数も国内No.1の

「イエウール」

最も信頼して使えるサービスです。

- 入力は最短60秒

住所などの簡単入力だけでOK! - 最高値がわかる

国内最多2,600社以上の提携会社から最大6社選べる - 安心の審査制

クレームの多い企業を排除する仕組みが徹底されている

自宅や外出先から、いつでも無料で「今の価格」を把握できます。

\会員登録は不要/

イエウールが選ばれる

「5つの理由」

- 完全無料

- 毎月3万人以上が活用

- 国内最多2,600社以上の提携会社から最大6社選べる

- 100万円以上の査定UP実績多数

- 価格に納得いかなかったら売らなくてもいい

「査定したら売らなきゃいけない」

なんて縛りは一切なし。

まずは、自宅がいくらの価値があるのかを覗いてみるだけの軽い気持ちでOK!

軽い気持ちで調べてみた方の多くが、想定以上の査定額に驚き、

売却を前向きに検討しています。

まずは現在の価値を把握することが先決です。

たったそれだけで不動産トラブルを未然に防ぎ、手続きをスムーズに進めることができます。

- 「誰も住まないなら、高値のうちに手放したい」

- 「プロの視点で、売却か維持かのアドバイスが欲しい」

- 「将来に備えて、今の資産価値だけは知っておきたい」

無料でスマホ・PCから1分もあれば完了します。

まずはサクッと試してみてください!

\会員登録は不要/